Manipulation de séries financières avec la classe StockPrices¶

Links: notebook, html, PDF, python, slides, GitHub

La classe StockPrices facilite la récupération de données financières via différents sites. Le site Yahoo Finance requiet maintenant un cookie (depuis Mai 2017) et il est préférable de choisir Google ou Quandl. Google ne fonctionne que les marchés américains, Quandl a des historiques plus courts.

import pyensae

from jyquickhelper import add_notebook_menu

add_notebook_menu()

%matplotlib inline

import matplotlib.pyplot as plt

plt.style.use('ggplot')

Initialisation¶

import pyensae

import os

from pyensae.finance import StockPrices

cache = os.path.abspath("cache")

if not os.path.exists(cache):

os.mkdir(cache)

Créer un objet StockPrices¶

Le plus est d’utiliser le tick de la série financière utilisé par le site Yahoo Finance ou Google Finance qui fait maintenant partie du moteur de recherche ou quandl.

source = 'yahoo_new'

tick = 'MSFT'

stock = StockPrices(tick, folder=cache, url=source)

stock.head()

| Date | Open | High | Low | Close | Adj Close | Volume | |

|---|---|---|---|---|---|---|---|

| Date | |||||||

| 2000-01-03 | 2000-01-03 | 58.68750 | 59.3125 | 56.00000 | 58.28125 | 42.295185 | 53228400 |

| 2000-01-04 | 2000-01-04 | 56.78125 | 58.5625 | 56.12500 | 56.31250 | 40.866425 | 54119000 |

| 2000-01-05 | 2000-01-05 | 55.56250 | 58.1875 | 54.68750 | 56.90625 | 41.297348 | 64059600 |

| 2000-01-06 | 2000-01-06 | 56.09375 | 56.9375 | 54.18750 | 55.00000 | 39.913952 | 54976600 |

| 2000-01-07 | 2000-01-07 | 54.31250 | 56.1250 | 53.65625 | 55.71875 | 40.435547 | 62013600 |

stock.tail()

| Date | Open | High | Low | Close | Adj Close | Volume | |

|---|---|---|---|---|---|---|---|

| Date | |||||||

| 2019-01-25 | 2019-01-25 | 107.239998 | 107.879997 | 106.199997 | 107.169998 | 107.169998 | 31225600 |

| 2019-01-28 | 2019-01-28 | 106.260002 | 106.480003 | 104.660004 | 105.080002 | 105.080002 | 29476700 |

| 2019-01-29 | 2019-01-29 | 104.879997 | 104.970001 | 102.169998 | 102.940002 | 102.940002 | 31490500 |

| 2019-01-30 | 2019-01-30 | 104.620003 | 106.379997 | 104.330002 | 106.379997 | 106.379997 | 49471900 |

| 2019-01-31 | 2019-01-31 | 103.800003 | 105.220001 | 103.180000 | 104.430000 | 104.430000 | 55636400 |

La classe StockPrices contient un objet pandas.DataFrame auquel on accède en écrivant stock.dataframe ou stock.df :

stock.dataframe.columns

Index(['Date', 'Open', 'High', 'Low', 'Close', 'Adj Close', 'Volume'], dtype='object')

De la même manière, on peut créer un objet StockPrices à partir d’un DataFrame :

import pandas

data = [{"Date":"2014-04-01", "Close":105.6}, {"Date":"2014-04-02", "Close":104.6},

{"Date":"2014-04-03", "Close":105.8}, ]

df = pandas.DataFrame(data)

stock = StockPrices("donnees",df)

stock.head()

| Close | Date | |

|---|---|---|

| Date | ||

| 2014-04-01 | 105.6 | 2014-04-01 |

| 2014-04-02 | 104.6 | 2014-04-02 |

| 2014-04-03 | 105.8 | 2014-04-03 |

Quelques graphes¶

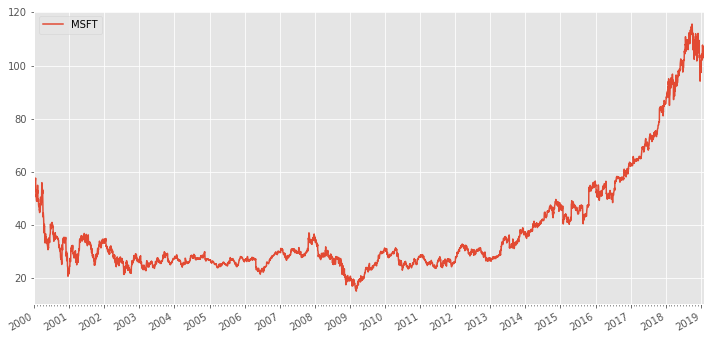

Premier dessin, on télécharge les données de BNP puis on dessine le cours de l’action.

import datetime

stock = StockPrices(tick, folder=cache, url=source)

ax = StockPrices.draw(stock, figsize=(12,6))

stock = StockPrices(tick, folder=cache, url=source)

StockPrices.draw(stock, figsize=(12,6));

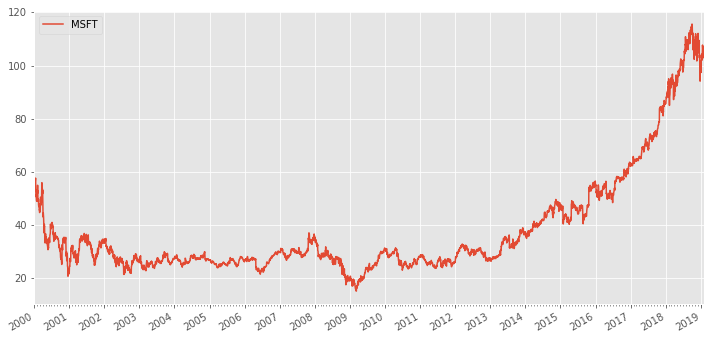

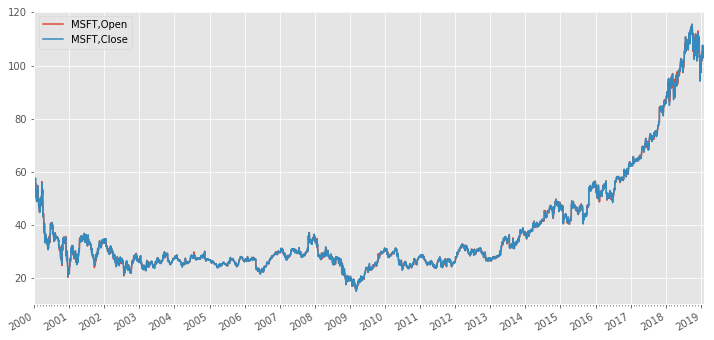

La même chose se produit sur une autre série financière mais pas à la même date. On trace maintenant la série Open (Adj Close défini sur cette page View and download historical price, dividend, or split data n’est disponible qu’avec Yahoo).

stock = StockPrices("MSFT", folder=cache, url='yahoo')

StockPrices.draw(stock, field=["Open", "Close"], figsize=(12,6));

Ce type de série ne fait pas toujours apparaître les saut de prix qui survient comme par exemple le 20 février 2002 lorsque le cours nominal de l’action de la BNP a été divisé par deux pour augmenter la liquidité. Le nombre d’actions a été multiplié par deux. Les données sont le plus souvent corrigées BNP février 2002.

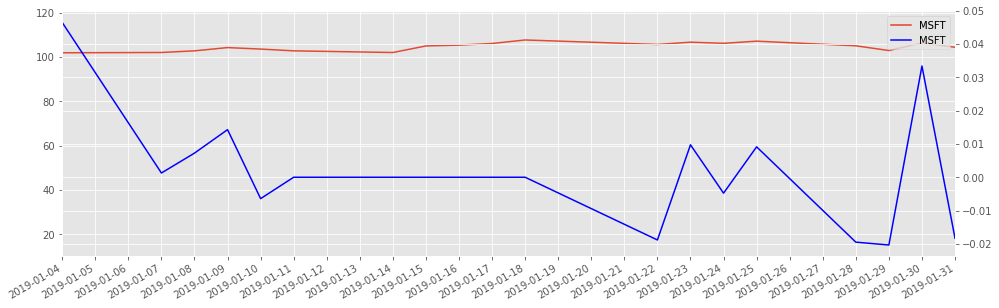

Ajouter une seconde série sur un graphe¶

Dans l’exemple suivant, on trace une série financière puis on ajoute la série des rendements sur un second axe.

stock.head()

| Date | Open | High | Low | Close | Adj Close | Volume | |

|---|---|---|---|---|---|---|---|

| Date | |||||||

| 2000-01-03 | 2000-01-03 | 58.68750 | 59.3125 | 56.00000 | 58.28125 | 42.295185 | 53228400 |

| 2000-01-04 | 2000-01-04 | 56.78125 | 58.5625 | 56.12500 | 56.31250 | 40.866425 | 54119000 |

| 2000-01-05 | 2000-01-05 | 55.56250 | 58.1875 | 54.68750 | 56.90625 | 41.297348 | 64059600 |

| 2000-01-06 | 2000-01-06 | 56.09375 | 56.9375 | 54.18750 | 55.00000 | 39.913952 | 54976600 |

| 2000-01-07 | 2000-01-07 | 54.31250 | 56.1250 | 53.65625 | 55.71875 | 40.435547 | 62013600 |

stock = StockPrices(tick)

ret = stock.returns()["2019-01-04":"2019-02-02"]

ret.dataframe.loc["2019-01-11":"2019-01-18","Close"] = 0 # on annule certains valeurs

ax = stock.plot(figsize=(16, 5))

ret.plot(axis=2, ax=ax, label_prefix="r", color='blue');

Quelques opérations¶

os.listdir(cache)

['GOOGL.2000-01-03.2018-03-15.txt',

'GOOGL.2000-01-03.2018-05-13.txt',

'GOOGL.2000-01-03.2019-02-01.txt',

'MSFT.2000-01-03.2018-03-15.txt',

'MSFT.2000-01-03.2018-05-13.txt',

'MSFT.2000-01-03.2019-02-01.txt']

On affiche les dernières lignes.

stock.tail()

| Date | Open | High | Low | Close | Adj Close | Volume | |

|---|---|---|---|---|---|---|---|

| Date | |||||||

| 2019-01-25 | 2019-01-25 | 107.239998 | 107.879997 | 106.199997 | 107.169998 | 107.169998 | 31225600 |

| 2019-01-28 | 2019-01-28 | 106.260002 | 106.480003 | 104.660004 | 105.080002 | 105.080002 | 29476700 |

| 2019-01-29 | 2019-01-29 | 104.879997 | 104.970001 | 102.169998 | 102.940002 | 102.940002 | 31490500 |

| 2019-01-30 | 2019-01-30 | 104.620003 | 106.379997 | 104.330002 | 106.379997 | 106.379997 | 49471900 |

| 2019-01-31 | 2019-01-31 | 103.800003 | 105.220001 | 103.180000 | 104.430000 | 104.430000 | 55636400 |

On récupère la série des rendements.

ret = stock.returns()

ret.tail()

| Date | Volume | Open | High | Low | Close | Adj Close | |

|---|---|---|---|---|---|---|---|

| Date | |||||||

| 2019-01-25 | 2019-01-25 | 31225600 | 0.003556 | 0.008224 | 0.008164 | 0.009134 | 0.009134 |

| 2019-01-28 | 2019-01-28 | 29476700 | -0.009138 | -0.012977 | -0.014501 | -0.019502 | -0.019502 |

| 2019-01-29 | 2019-01-29 | 31490500 | -0.012987 | -0.014181 | -0.023791 | -0.020365 | -0.020365 |

| 2019-01-30 | 2019-01-30 | 49471900 | -0.002479 | 0.013432 | 0.021141 | 0.033417 | 0.033417 |

| 2019-01-31 | 2019-01-31 | 55636400 | -0.007838 | -0.010904 | -0.011023 | -0.018330 | -0.018330 |

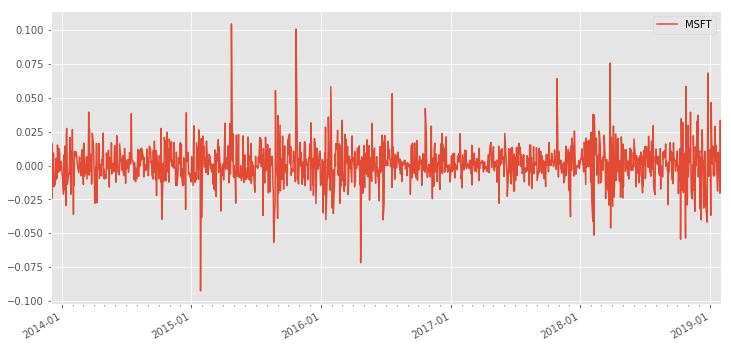

On trace la série des rendements pour les derniers mois.

StockPrices.draw(ret, figsize=(12,6), begin="2013-12-01", date_format="%Y-%m");

Quelques notions sur les dates¶

La classe StockPrices utilise les dates sous forme de chaînes de caractères. De cette façon, il n’est pas possible de faire des opérations dessus. Pour ce faire, il faut les convertir en un objet appelé datetime.

from datetime import datetime, timedelta

dt = datetime.strptime("2014-03-31","%Y-%m-%d")

dt

datetime.datetime(2014, 3, 31, 0, 0)

On ajoute un jour :

delta = timedelta(1)

dt = dt + delta

dt

datetime.datetime(2014, 4, 1, 0, 0)

Puis on convertit dans l’autre sens :

s = dt.strftime("%Y-%m-%d")

s

'2014-04-01'

Promenade dans l’index¶

Il est facile de récupérer les valeurs correspondant à une date précise. Mais comment récupérer la valeur du jour d’après ?

tick2 = 'GOOGL'

stock = StockPrices(tick2, folder=cache, url=source)

df = stock.dataframe

print("A", df["2005-01-04":"2005-01-06"])

print("D", df.loc["2005-01-04","Close"])

print("G", df.index.get_loc("2005-01-06")) # retourne la position de cette date

A Date Open High Low Close Date

2005-01-04 2005-01-04 100.800804 101.566566 96.836838 97.347351

2005-01-05 2005-01-05 96.821823 98.548546 96.211212 96.851852

2005-01-06 2005-01-06 97.637634 98.048050 93.953957 94.369370

Adj Close Volume

Date

2005-01-04 97.347351 27484200

2005-01-05 96.851852 16456700

2005-01-06 94.369370 20753400

D 97.347351

G 97

Sauver les tables¶

On peut conserver les données sous forme de fichiers pour les récupérer plus tard.

stock = StockPrices(tick2, folder=cache, url=source)

stock.dataframe.to_csv("donnees.txt", sep="\t")

[_ for _ in os.listdir(".") if "donnees" in _]

['donnees.txt']

Le fichier est sauvé. Pour le récupérer avec pandas :

import pandas

df = pandas.read_csv("donnees.txt", sep="\t")

df.head()

| Date | Date.1 | Open | High | Low | Close | Adj Close | Volume | |

|---|---|---|---|---|---|---|---|---|

| 0 | 2004-08-19 | 2004-08-19 | 50.050049 | 52.082081 | 48.028027 | 50.220219 | 50.220219 | 44659000 |

| 1 | 2004-08-20 | 2004-08-20 | 50.555557 | 54.594593 | 50.300301 | 54.209209 | 54.209209 | 22834300 |

| 2 | 2004-08-23 | 2004-08-23 | 55.430431 | 56.796795 | 54.579578 | 54.754753 | 54.754753 | 18256100 |

| 3 | 2004-08-24 | 2004-08-24 | 55.675674 | 55.855854 | 51.836838 | 52.487488 | 52.487488 | 15247300 |

| 4 | 2004-08-25 | 2004-08-25 | 52.532532 | 54.054054 | 51.991993 | 53.053055 | 53.053055 | 9188600 |

Les dates apparaissent deux fois.

with open("donnees.txt","r") as f:

text = f.read()

print(text[:400])

Date Date Open High Low Close Adj Close Volume

2004-08-19 2004-08-19 50.050049 52.082081 48.028027 50.220219 50.220219 44659000

2004-08-20 2004-08-20 50.555557 54.594593 50.300301 54.209209 54.209209 22834300

2004-08-23 2004-08-23 55.43043100000001 56.796795 54.57957800000001 54.754753 54.754753 18256100

2004-08-24 2004-08-24 55.675674 55.855854 51.836838 52.487488 52.487488 15247300

2004-08-25 20

Cela est dû au fait que les dates sont à la fois une colonne et servent d’index. Pour éviter de les conserver deux fois, on demande explicitement à ce que l’index ne soit pas ajouté au fichier :

stock = StockPrices(tick2, folder=cache, url=source)

stock.dataframe.to_csv("donnees.txt", sep="\t", index=False)

Puis on récupère les données :

df = pandas.read_csv("donnees.txt",sep="\t")

df.head()

| Date | Open | High | Low | Close | Adj Close | Volume | |

|---|---|---|---|---|---|---|---|

| 0 | 2004-08-19 | 50.050049 | 52.082081 | 48.028027 | 50.220219 | 50.220219 | 44659000 |

| 1 | 2004-08-20 | 50.555557 | 54.594593 | 50.300301 | 54.209209 | 54.209209 | 22834300 |

| 2 | 2004-08-23 | 55.430431 | 56.796795 | 54.579578 | 54.754753 | 54.754753 | 18256100 |

| 3 | 2004-08-24 | 55.675674 | 55.855854 | 51.836838 | 52.487488 | 52.487488 | 15247300 |

| 4 | 2004-08-25 | 52.532532 | 54.054054 | 51.991993 | 53.053055 | 53.053055 | 9188600 |

On vérifie le fichier sur disque dur :

with open("donnees.txt", "r") as f:

text = f.read()

print(text[:400])

Date Open High Low Close Adj Close Volume

2004-08-19 50.050049 52.082081 48.028027 50.220219 50.220219 44659000

2004-08-20 50.555557 54.594593 50.300301 54.209209 54.209209 22834300

2004-08-23 55.43043100000001 56.796795 54.57957800000001 54.754753 54.754753 18256100

2004-08-24 55.675674 55.855854 51.836838 52.487488 52.487488 15247300

2004-08-25 52.532532 54.054054 51.991993 53.05305500000001 53.

C’est mieux.